rich.men | »Вся правда о неподвижных гостях cz. Я - Цена денег »Вся правда о неподвижных гостях cz. А - цена денег

- ВОСПРИЯТИЕ РАСПОЛОЖЕНИЯ И ДРУГОЕ ВИДИТЕ

- ЦИКЛЫ И ОТНОШЕНИЯ САМЫЕ ВАЖНЫЕ

- КЛЮЧЕВЫЕ ФАКТОРЫ

- Факторы результата, которые требуют глубокого анализа

- НОСТИ ИСТОРИИ%

- Что может означать увеличение цены на недвижимость?

- ЛИТЕРАТУРЫ

Собственный M4 является целью каждого человека, так как он добавляет владельцу дополнительную свободу. Недвижимость, однако, является очень важным компонентом любой экономики и часто является индикатором благосостояния общества. ООН даже написала их в карта прав как право человека . Куда бы вы ни пошли, вы найдете множество брокеров по недвижимости в сфере недвижимости RE . Они громко кричат, показывают вам, ребята, дают рекомендации, но чем они удивлены? Каждый рис нужно положить в миску. Но давайте вернемся к правильной теме, потому что это не запись о мире путешествующих продавцов. Если кто-то мечтает стать менее 2% профессионалов, тогда я рекомендую прочитать 101 вещь для начинающего инвестора в недвижимость.

ВОСПРИЯТИЕ РАСПОЛОЖЕНИЯ И ДРУГОЕ ВИДИТЕ

Мир недвижимости является очень серьезной темой и не понят статистическим Ковальским. Ковальский, следя за СМИ основных сточных вод, убежден, что РАСПОЛОЖЕНИЕ является основным фактором в оценке M4. Нет ничего ближе к истине.

«Местоположение, местоположение, местоположение», но что это означает на практике? Там, где есть три профессионала, четыре мнения, но это можно определить с помощью нескольких ключевых факторов, влияющих на качество жизни:

- Близость к центру - особенность, которую часто ищут иностранцы и люди, живущие в городе. В конце концов, жизнь - это не просто работа, и поездка по Варшаве на трамвае может быть интересным опытом.

- Близость к школе является одним из наиболее важных факторов для покупателей с детьми школьного возраста.

- Близость к местным возможностям трудоустройства является очень важным приоритетом для большинства покупателей, потому что время - это тоже деньги.

- Близость социальных, коммерческих и развлекательных центров высоко ценится большинством молодых клиентов и играет важную роль в оценке местоположения, поскольку именно молодые люди по своей природе покупают больше, чем пожилые люди.

Но как это повлияет на общую оценку имущества? Ани ни чего . Люди всегда должны где-то жить. У вас есть больше валюты, вы можете позволить себе немного расточительности, и вы получили свой M4 вокруг своей работы, школы и магазина. Факторы, представленные выше, являются факторами удобства жизни, которые, однако, оказывают небольшое влияние на общие цены на недвижимость, но скорее определяют оценку конкретных мест. Так много и так много.

Состояние недвижимости является еще одним фактором, который часто оказывает давление на коммивояжера. Наличие у вас одной или трех ванных комнат определяет только стоимость конкретной недвижимости в данном месте. И вся ли кухня или потрескавшаяся плитка - это вопрос для Ласты, которые покупают руины и чудесным образом превращаются во дворцы. Лошадь, которую все видят, ее контуры более или менее одинаковы.

Перейдем к правильному вопросу, определяющему общую оценку недвижимости на данных землях.

Оговорка о симбиозе

Уважаемый читатель, вы только что начали читать бесплатную запись с топов . Пока вы читаете до конца топов, спасибо вам за усердную работу автора, мы бы хотели попросить вас оценить прочитанную каракули, потому что автор не верблюд, а пить надо, а его энергия должна была немного сгореть. В конце записи у вас есть механизм рейтинга по шкале от 1 до 5. Ваша заметка предоставит нам живую оценку ситуации, повлияет на развитие блога и улучшит качество записей. В свою очередь, вы будете лучше и больше читать в будущем. Логично, что ваше спасибо более или менее так:

Вы заплатили 3 балла или ниже, было бы хорошо, если бы вы написали комментарий, который вас обижает. Отрицательные наблюдения? Орфография с грамматикой? Плохое исследование ? Все сразу? Если вы дадите 4 или больше, было бы неплохо похвастаться перед друзьями - вы только что сказали, что материал хороший, возможно, даже первоклассный. Механизм. Вы делите . Вы можете найти ссылку рядом с рейтингом звезд . Таким образом, вы нажимаете и помогаете распространять то, что вы оценили. Наконец, «делиться это забота» .

Этот механизм - не что иное, как Что больше Вы даете, тем больше Вы получаете , потому что Linking Next передает кому-то знания и кто-то может предоставить вам INFO2 в будущем, и Ваше Образование будет ускоряться. Таким образом, ваши шансы растут с количеством кликов. Ваши действия - это наш маркетинг, благодаря которому мы растем в целом как команда Bmen, и мы сможем создавать для нас более качественный контент, так как мы будем знать, что вы ожидаете от нас . В конце концов - если не будет публики, мы не будем писать, и вам не о чем будет читать и учиться. Мы не будем существовать без тебя. Механизм SYMBIOZA довольно знаком вам, и давайте разрабатывать вместе. Концепция этого блога является бесплатной, и мы хотели бы сохранить ее, поскольку образование является приоритетной темой. Вы действуете и будете отданы вам, вы не действуете и можете быть отняты у вас. Так нажмите и поделитесь или как вы предпочитаете Нажмите и комментарий . Оба небрежных действия, так что давай. Количество звезд теперь является индикатором Front-OR-Regres .

Спасибо за вашу благодарность

ЦИКЛЫ И ОТНОШЕНИЯ САМЫЕ ВАЖНЫЕ

Как это происходит в природе, описанной мастером А. Смитом, все регулируется невидимой рукой рынка, исключая эпизоды ручного управления, например, в последние 4 десятилетия, когда сильные руки используют свои магические приемы, чтобы заставить определенные активы расти как у дрожжей, так и другие активы ведут себя согласно своей воле. Искусственная рыночная ликвидность искажает зрение, и сроки довольно сложно оценить.

Тем не менее, природа - поистине разумный зверь, у которого реализована функция обратного среднего . Это связано с тем, что в природе всегда есть две противоборствующие силы, которые своими действиями создают маятниковый механизм. Только одна страница доминирует в данный период, а затем другая принимает эстафету. Таким образом, колебания генерируются на маятнике, где амплитуда наклона зависит от энергии (бесконечности нет), а направление всегда одно, а затем происходит возврат на противоположную сторону. Маятник, когда он наклонен, всегда качается, и амплитуда противоположного колебания ( перестрелка ) при возврате к среднему значению (среднему значению ) всегда зависит от амплитуды (энергии) наклона на противоположной стороне. Сила спекуляций очень хорошо понятна, и они всегда что-то добавляют к себе. История повторяется, актеры меняются. Каждая причина имеет свое значение, и закон нежелательных последствий работает ВСЕГДА. Такие законы природы, энергонезависимые на протяжении веков и всегда характеризуется двумя противоборствующими силами: добром и злом, днем и ночью, плюс и минус, леди и джентльмен и т. д. Человеческая природа похожа, бык с медведем всегда на одной инвалидной коляске, только последний должен спать дольше. Там нет нулевого варианта. Вот как это происходит с этими циклами, и это не отличается в финансах.

Как отметил А. Смит , у каждого товара есть свой покупатель, а цена регулируется противоположными рыночными силами. Итак, вы уже понимаете, что POPYT-PODAŻ ( предложение-спрос ) принимает решение об оценке имущества. много недвижимость на рынке означает цены на юг, потому что силы предложения перевешивают силы спроса. Рынок саморегулируется, когда вмешательства никому не идут. Есть ситуация, когда желающих больше, чем вакантных, тогда цена отражается и чувство богатства в обществе растет. И снова кризис, рынок недвижимости рушится из-за перепроизводства и т. Д. И т. Д. На этом простота анализа заканчивается.

КЛЮЧЕВЫЕ ФАКТОРЫ

Рынок недвижимости - это большой кусочек истории, наблюдаемый и записываемый экономистами на протяжении веков. Здесь история безупречна и ясно сообщает нам, что произошло в финансах наших предков. А что нам сообщается? Три фактора, которые следует учитывать тем, кто уже имеет и планирует внести следующие изменения:

- Недвижимость - это функция процентных ставок, то есть денег для заимствования денег.

На мой взгляд, это самый важный фактор, и я оцениваю его вес в 60% от общего веса. Кроме того, трудно оценить вес, воздействуя на два других (следующих) фактора, потому что, как мы знаем, цена денег влияет на число рождений и смертей, а войны не возникают скорее из-за благополучия. - Демографическая функция на данной земле.

Неважно, сколько валют в обращении и сколько стоит цена, но кто-то в квартирах должен жить. Дома отдыха вряд ли являются изобретением для класса спасателей. Здесь я хотел бы попросить весовое предложение 20%. - Геополитическая стабильность и локальная политика управления.

Политика администратора влияет на всю страну, определяет, будет ли и когда будет борьба, а также оказывает решающее влияние на один из основных факторов свободы: частную собственность, потому что, как известно, налоги выполняют свои функции. И там, где их бьют, дома там не продают.

Выше три фактора представляют исторические отношения. Однако влияние вышеуказанных весовых коэффициентов зависит от структуры финансирования покупки квартир, то есть от того, какой процент имущества покупается за наличные. В Польше в 2014 году около 65% недвижимости было приобретено в кредит. В западных странах это соотношение выше. В отсутствие кредита демографические и политические факторы более важны, например, Украина, где мы недавно видели скидку на недвижимость.

Факторы результата, которые требуют глубокого анализа

Вы уже знаете, на что нужно обратить внимание при анализе вопроса о четырех углах. Почему вышесказанное так важно и как они влияют на оценку? Почему так и не иначе? Для диссертации, почему вышеупомянутые определяют цены на недвижимость, следует рассмотреть многие аспекты жизни и мира денег. Только тогда вы сможете оценить, хотите ли вы и что делать в теме M4. Явления, которые вытекают из вышеперечисленных факторов, а также обоснованность вышеизложенного, описаны ниже Давайте посмотрим на них после поворота, потому что они несут серьезный вес оценки. Понимание ниже не является тривиальным, и как только вы справитесь с темой, веревка недвижимости будет примерно открыта для вас. Обсуждение этих факторов было разделено на две статьи, и в этом разделе будут обсуждаться только те, которые относятся к процентным ставкам.

- Доступность кредита.

Процентные ставки в данной земле ( читай цену денег) - самая важная цена на финансовом рынке. Например, центральный банк устанавливает процентную ставку овернайт для депозитных учреждений. Это является ключевым фактором, поскольку ставки по ипотечным кредитам устанавливаются на основе этого ориентира и определяют стоимость для банков, которые финансируют и реинфинансируют недвижимость. Это объясняется тем фактом, что процентные ставки напрямую влияют на ежемесячное погашение ипотечных платежей, поскольку банки предоставляют кредиты на краткосрочных рынках и предоставляют долгосрочные кредиты, в которые также включен дополнительный спред . Более низкие ставки FED обычно приводят к снижению ставок по ипотечным кредитам по предложению банков. Там тоже конкуренция не спит. Это, в свою очередь, снижает ежемесячные ипотечные платежи для покупателей жилья . Чем меньше ежемесячные платежи, тем более «доступный» кредит для потенциальных покупателей жилья. Меньшие взносы также генерируют больше ипотечных кредитов , так как мужчины более кредитоспособны и имеют больше прав на получение кредитора. В результате увеличения количества свободных денежных средств на рынке, которое преследует такое же количество объектов недвижимости, нетрудно сделать вывод, что цены должны идти на север. Период высоких процентных ставок - это период, когда происходят обратные процессы в результате увеличения стоимости ипотечного кредита. Результатом является сокращение числа любителей M4, поэтому они покупают M2 или берут напрокат. Высокие процентные ставки способствуют аренде, поскольку аренда является относительно более привлекательной, чем покупка. Процентные ставки влияют на кредиты с переменными процентными ставками. Например, в 1990-92 годах резкий рост процентных ставок вызвал очень резкое падение цен на недвижимость в Великобритании, поскольку владельцы не могли позволить себе кредитные услуги, а те, кто хотел купить, не могли найти кредит. Кредиты, основанные на фиксированной процентной ставке, - другая пара резиновых сапогов. Вряд ли нам доступны, потому что они создают большой риск для банков. А банковская стабильность - это главное для каждой страны. У вас нет банковской системы, у вас нет кровообращения. - Стабильность банковской системы.

Как мы уже упоминали, финансовые учреждения, работающие в сфере ипотеки, заимствуют в течение короткого времени (в основном на фондовых рынках или на денежных рынках ) и предоставляют займы на длительные периоды. Они в основном живут на комиссионных, и это связано с тем, что долгосрочная доходность выше, чтобы компенсировать дополнительные риски. Каждая проблема на финансовых рынках подрывает доверие коллег и клиентов, и доверие - это самое главное, потому что теперь система дробного резерва играет на первой скрипке. Доверие к финансам означает минимизацию риска. Итак, мы подошли к сути вопроса стабильности банковской системы. Мы не будем здесь вдаваться в подробности, но я хотел бы выделить один очень важный фактор, определяющий, будет ли банк обанкротиться или что-то будет соскоблено. Это сумма неработающих кредитов . Например, у итальянцев в настоящее время есть около 500 миллиардов долларов для списания. Хорошее число и растет 🙂 Вы уже знаете, что там будет. Таким образом, мы доверяем по линии клиент-банкир и банкир-банкир. 2002-2008 годы в США показали, насколько хрупки наши нынешние банковские операции, и этика действительно связана с историей Б. Мэдоффа . Банкиры оставили крупные и крупные суммы почти на нулевые депозиты (LTV 100% +). А клиенты, которые воодушевлены и видят, что недвижимость будет только расти, упакованы в поезд, чтобы разрушить. Вера была действительной: квартиры могут стать только дороже, потому что .... Кроме того, кредитная политика США благоприятствовала заемщикам, так как в результате банкротства риск для финансовых учреждений снизился асимметрично. А что вы спросите у Bank of Walk-Away ? Walk-Away Bank - это типично американское изобретение, согласно которому заемщик теоретически не связан со стоимостью ипотеки на дом, если он дает ключи. В любое время он может освободиться от ипотеки, передав дом банку, и с этого момента он свободен от каких-либо обязательств. Другими словами, если ипотека на дом превышает его текущую рыночную стоимость, то банк беспокоится. И банки, видя, что происходит на рынке, закрывали глаза на проблемы клиентов с просроченной задолженностью по ипотечным кредитам и даже предлагали рефинансировать кредиты, чтобы не применять процедуры взыскания , поскольку домашние запасы были уже мощными.

Ужесточение критериев предоставления кредитов в 2006–2007 годах, для которых требовался больший депозит для покупки жилья, привело к снижению доступности ипотечных кредитов и снижению спроса. А это, в свою очередь, привело к дефляции цен на недвижимость. Проблема с дефляцией недвижимости очень сложна, потому что, как мы объясним позже, это активы с очень низкой или даже нулевой ликвидностью. В таких случаях спираль дефляции не прекращается сама по себе, потому что паника среди людей неудержима. Теперь ничем не отличается. Искусственная откачка ликвидности является лишь продолжением агонии банковской системы. Вы уже понимаете, почему стабильность банковской системы очень важна. Проще говоря, изгнание крупного банка в мире, скорее всего, приведет к тому, что вы потеряете свой М4 без потерь.

Каждый банк естественно нестабилен по своей молекулярно-резервной природе. Так что дело не в том, если, а когда и как это будет разыгрываться. - Активы недвижимости ( материальные активы )

Исторически RE считался таковым. На мой взгляд, это история, потому что в настоящее время недвижимость на самом деле не является материальным активом, потому что его стоимость определяется кредитными рынками . Неважно, если у вас есть ипотека или копейки, которые вы купили. Почему это так? Потому что большая часть недвижимости находится в кредит. Финансовая инженерия добавила свои строительные блоки в форме передачи риска (MBS, CDO и другие сложные структурированные продукты), и теперь ипотека - это просто облигации, которые по определению являются нематериальными активами . - Оценка недвижимости

Как рассчитать реальную стоимость недвижимости? Чтобы рассчитать реальную стоимость RE, теперь необходимо подсчитать чистую приведенную стоимость NPV, принимая во внимание сумму выручки ( суммарные денежные потоки ) и окончательную оценку. Это не менее важно при поездке на солнце. Это НЕ возможно, потому что переменные больше, чем вы себе представляете. И какой будет стоимость недвижимости, когда рынок займов замерзнет?

Текущие процентные ставки ФРС близки к историческим минимумам, и каждые 25 б.п. повышение процентной ставки по ипотечным кредитам означает снижение оценки имущества со скидкой. Итак, теперь вы понимаете одну из причин, по которым у Федерального резерва связаны руки? Повышение процентных ставок, которое приведет к повышению ставок по ипотечным кредитам, приведет к истощению богатства в США, что приведет к отрицательному балансу в банковской системе и настроениям потребителей на рынке. - Недвижимость - это не актив, а обязательство

Большинство объектов недвижимости не являются активами ( активами ), потому что они не приносят доход ( денежные потоки ), но именно по определению и функции материи они являются обязательством , потому что счета и налоги должны быть оплачены. Кроме того, внутреннее значение RE падает в результате временного фактора, поэтому была изобретена функция амортизации для RE.

Эксперты по теме говорят, что общий срок амортизации составляет 100 лет. Таким образом, это не ваша проблема жизни, но также существует налог на наследство, который снижает семейную стоимость вашей собственности. - Реальная норма прибыли на недвижимость

Как оценить реальную норму прибыли ( ROR) от недвижимости с учетом фактической инфляции? Нетривиальный предмет, но ROR является одним из наиболее важных показателей при оценке наших инвестиций. Столица должна работать, потому что в противном случае она съедается живым благодаря инфляционному налогу. Невозможность правильной оценки ROR означает, что вы не знаете, несете ли вы убытки, и вы, как рантье, хотите работать над ростом капитала (после учета инфляции, поскольку уровень номинального роста стоит столько же, сколько вчера). - Недвижимость - один из самых неликвидных активов ( неликвид )

Даже сейчас, когда рынок стабилен. Вы не верите? Посмотрите, сколько квартир в Варшаве выставлено на продажу, и сравните цены, предлагаемые на сделку. Что может случиться с такими активами во время кризиса, на что мы ставим ?? Учитывая, что у половины мира нет денег, чтобы выжить в ближайшие дни, ликвидность этой категории будет близка к ZERU. Вы спросите, что это за ликвидность. Это способность быстро распоряжаться товаром по рыночной цене, то есть по цене на данный момент. И поскольку на рынке не хватает ликвидности, покупатель диктует цену, например, предлагая 50% текущей оценки. - Недвижимость во время гиперинфляции

Как вы, вероятно, знаете из IT21 или других реальных порталов знаний, количество печатной валюты, мягко говоря, гигантское. Она спит где-то на финансовых книгах, потому что не видит необходимости сбегать в реальные активы. Однако порог беспокойства однажды превышен, и у нас есть феномен, называемый гиперинфляцией . В случае гиперинфляции стоимость ипотечных платежей будет меньше (даже на трекере с плавающей процентной ставкой%), чем стоимость угасающего в холодильнике. :) Спросите, как это возможно? При гиперинфляции существует явление, называемое нехваткой валюты в обращении , потому что каждый момент что-то дороже, и у вас нет денег, чтобы купить их. Поэтому давайте спросим себя: кто захочет купить RE, так как с хлебом у меня будут проблемы. - Недвижимость и деловой цикл

Оценка имущества (и на каждом этапе цикла ВИЭ), несомненно, зависит от состояния экономики, то есть экономического развития страны . И как это вообще измеряется? Экономика измеряется экономическими показателями, такими как: ВВП, данные о занятости, производственная активность, цены на товары и т. Д. Спрос на жилье зависит от дохода. За более высоким экономическим ростом следует увеличение доходов, и люди могут тратить больше средств на покупку недвижимости, что приводит к росту спроса и повышению цен. Точно так же в условиях рецессии падение дохода не означает, что люди больше не могут позволить себе покупать RE, потому что сундуки более чистые. Кроме того, в период экономического спада люди теряют работу, что может привести к выплате ипотеки, и это может закончиться выселением, поскольку дом не полностью погашен, НЕ является вашей собственностью.

Низкий доход = слабые возможности своевременно выплачивать пенсию.

Безработица является аналогичным фактором экономического роста. Высокая безработица является тормозом для рынка недвижимости. Рост безработицы означает, что все меньше людей смогут позволить себе покупку M4. Дополнительным фактором, обусловленным растущим уровнем безработицы, является страх безработицы, поскольку люди рассчитывают возможность посещения посредников и таким образом отговаривают людей выходить на рынок недвижимости.

Кроме того, как мы знаем, цены на наиболее ликвидную недвижимость зависят от местоположения, например, вблизи фабрик, то есть фактически являются функцией кредитного цикла !! Так как экономика в обратном направлении, динамика цен на недвижимость является отрицательной. Это введение в исключение того, что ситуация влияет на оценку недвижимости. Я напишу отдельную запись о деловых циклах, потому что это очень серьезная тема и требует всестороннего анализа. - Изготовление новых квартир.

Девелопер - это отрасль, которая не дешевле, поэтому помощь банкира здесь необходима во время нового строительства. Отсюда следует, что банки и их мир во многом определяют ситуацию в первичном секторе недвижимости. Оценка риска банкиров немного отличается от оценки, рассчитанной строителями. Таким образом, в двух словах, цена денег на землю является одним из наиболее важных моментов для строительного сектора. - Зарубежный спекулятивный капитал и недвижимость.

Приток / отток иностранного капитала может оказать большое влияние на оценку недвижимости. Иностранные инвесторы через специализированные фонды, например, REIT, покупают дешевые рынки недвижимости в спекулятивных целях. Об этом узнала Булгарская Ривьера в 2002-2008 годах. Другим важным фактором является спекуляция на валюту данной страны. Мы узнали об этом явлении самостоятельно в период 2004-2008 годов, когда была спекулятивная атака на злотых. А вот и история Фрэнка или займы в иностранной валюте. Размер ущерба будет ощущаться нашим обществом в течение следующих 25 лет. В результате расширения REIT или аналогичного расширения предложение квартир на рынке сбыта несколько уменьшается (но это часто увеличивает предложение на рынке аренды). Неприятным последствием для местных индейцев является возможное увеличение количества квартир, выставленных на продажу по барьерной цене. Вторичным эффектом этого типа явлений является значительное «отклонение» средних цен предложения от рекламных порталов, при этом средние цены сделок, то есть ликвидность, становятся еще меньше.

НОСТИ ИСТОРИИ%

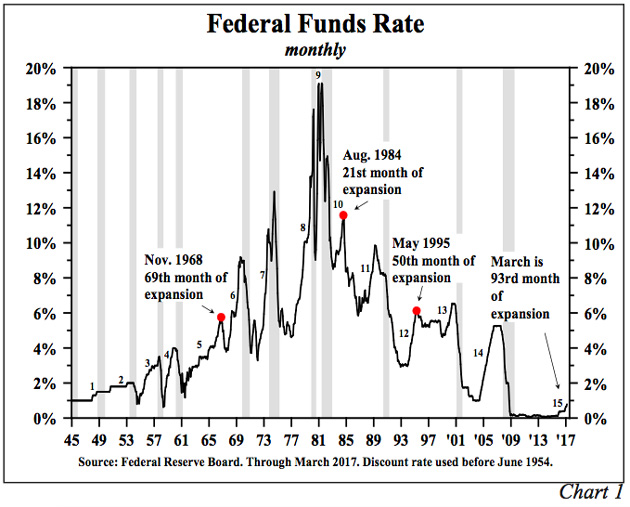

Как мы уже знаем, цена денег является наиболее важным фактором, определяющим общую оценку недвижимости. Поэтому следует внимательно следить. И как это выглядело в последние десятилетия? Ну, как показано ниже, где показаны процентные ставки в США, потому что именно США в настоящее время являются основным фактором, определяющим тенденцию в мире.

Источник: ФРС

Из этого не менее следует, что мы находимся в самом конце " рынка медвежьих облигаций ". В течение 35 лет эта поездка до нулевых уровней (и даже отрицательный процент в некоторых странах) продолжалась. На мой взгляд, период завершился прошлым летом и теперь будет поездка на север.

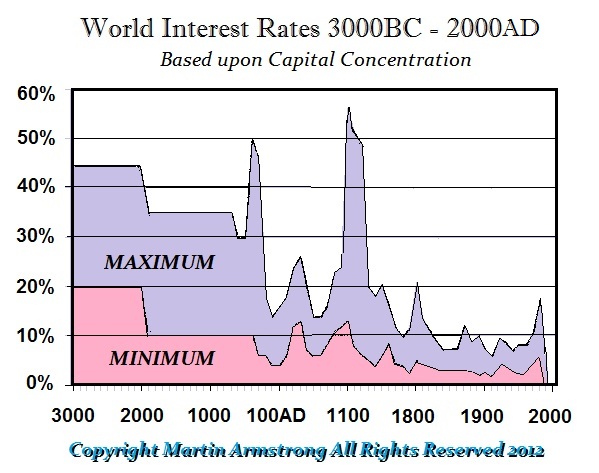

И как цена денег распространилась по всему миру на протяжении веков?

Источник: Amstrong Economics

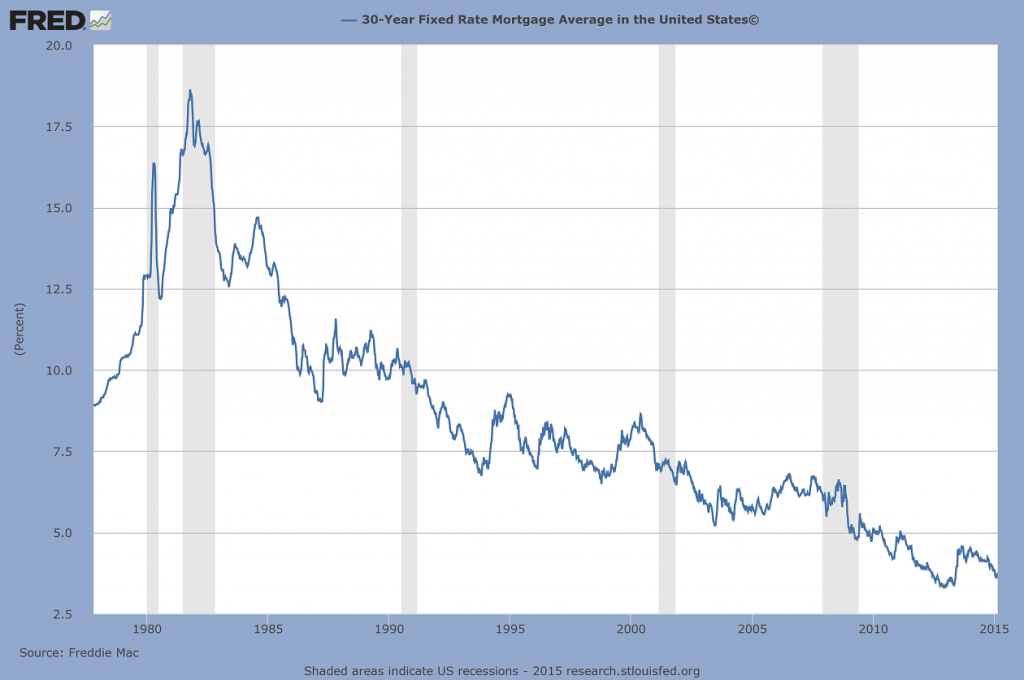

И еще один важный факт, игнорируемый людьми. В истории не было времен, когда ипотека была дешевле, чем сейчас. Финансовые учреждения, работающие в сфере ипотеки, кредитуют на короткое время и кредитуют на долгое время. Ниже приведен график 30-летней ипотеки в США.

Источник: ФРС

Что может означать увеличение цены на недвижимость?

Недвижимость наряду с облигациями станет самой разрушенной группой активов на рынках. Предстоящие инфляционные проблемы приведут к тому, что никто не захочет брать кредиты в долгосрочной перспективе. И, как вы уже знаете, в настоящее время недвижимость базируется в основном на ипотечном рынке, поэтому активность ипотеки может быть снижена до минимальных уровней, что приведет к огромным дисконтам на недвижимость .

Еще раз повторяю для ненаблюдающего один из важнейших принципов оценки финансовых активов, который для недвижимости это:

Независимо от того, сколько вы экономите на аренде. Важно, какой будет оценка имущества в конце периода погашения, потому что, поскольку окончательная оценка будет составлять 50% от первоначальной, это может означать, что вы потеряли 50% плюс процент 🙂

Давайте подсчитаем, к примеру, какой опыт могут испытать ипотечные кредиторы. Мы не говорим о франках, потому что это другая история и требует понимания свопов и других производных инструментов. Мы, несомненно, позаботимся об этом.

Наши предположения для упрощения и удобства анализа:

- Заемный капитал: 300 зл.

- Рассрочка содержит только выплату процентов, поэтому мы игнорируем возврат основной суммы, что со временем снижает процент.

- Сегодня: вы платите 4% в год = ваш взнос составляет 1000 злотых.

- За год: вы платите 8% в год = ваш взнос составляет 2000 злотых.

- Через три года вы платите 16% в год = 4000 злотых.

Вы, наверное, уже понимаете эти простые отношения. Вы не верите, что это возможно? Посмотрите на американские истории, когда в 80-х годах Фолькер купил там почти 20%, и эта страна намного стабильнее нашей республики. И с нами в недавнем прошлом у нас был% как ниже. Для голодных цифр, я рекомендую вам ознакомиться с Архив НБП ,

Источник: Bankier.pl

Я закончу приведенный выше анализ цитированием некоего лорда, потому что в этом я согласен с ним на 101%.

Великий Бычий Рынок недвижимости после Второй Мировой Войны окончен.

И, как всегда, истинная универсальная правда

Недвижимость не терпит крах, это крах недвижимости.

В следующей части «О неподвижных мышах» мы обсудим два других фактора, определяющих оценку этого вопроса: демография земли и местное управление, то есть гео и политически.

пс. Вам понравилась запись об образовании? Если это так, порекомендуйте его и поделитесь реальной информацией с друзьями, друзьями и семьей. Вы можете начать, нажав на кнопку « Поделиться» на сайтах социальных сетей, потому что это оружие 21-го века. Ваш клик стоит 3 секунды, и вы можете удалить флип с кнопки ОК. Заранее спасибо за распространение истинных знаний .

ЛИТЕРАТУРЫ

http://www.mortgagenewsdaily.com/data/30-year-mortgage-rates.aspx

Способность использовать рычаги потери права выкупа ,

https://fred.stlouisfed.org/series/DRSFRMACBN

Сайт S & P / Case Shiller.

https://wykresygieldoweblog.wordpress.com/2017/02/25/hipoteka-inwestycja-czy-zycie-na-kredyt/

Похожие

Самые красивые черные купальники - 5 предложенийЧерный купальный костюм является обязательным для любого праздничного гардероба, и знаменитости знают лучше. Кто из нас не любит загорать летом? Лучше всего выглядит хорошо. Начиная с классического черного бикини от Сандры РОДО и фотография - что, как и почему?

В последнее время RODO является горячей темой среди профессиональных фотографов. Мы объясняем, что такое зловещее звучание четырехбуквенных букв и какое влияние они окажут на фотографическую деятельность. Если вы фотографируете и в то же время профессионально работаете, конечно, в последние месяцы вы много раз слышали о том, что 25 мая этого года вступят в силу новые правила, касающиеся защиты и обработки персональных данных, связанные с Регламентом GDPR. Все новое всегда Галстук-бабочка вместо галстука - самые интересные предложения

... ильные галстуки-бабочки от сезона к сезону все больше завоевывают сердца звезд"> Стильные галстуки-бабочки от сезона к сезону все больше завоевывают сердца звезд. Это интересное дополнение сопровождает знаменитостей практически на каждом официальном мероприятии и является идеальным развлечением в моде, где доминируют мужчины. Со временем галстук-бабочка также вошел в повседневную одежду, что только подчеркивает ее огромный потенциал и многочисленные возможности стилизации, которые его сопровождают. Amazon Kindle Oasis в новой версии. Наконец, электронная книга является водонепроницаемой

Сегодня Amazon представила новое поколение электронных книг Kindle Oasis 2-го поколения. Новая модель, наконец, водонепроницаема и соответствует требованиям стандарта IPX8. Его можно погрузить даже на глубину двух метров на 60 минут. Сегодня началась предпродажная подготовка читателя. Также на немецком Amazon и выполнение заказов начнется в конце месяца. Сегодня Amazon представила новое поколение электронных книг Kindle Oasis 2-го поколения. Новая модель, наконец, Что вы знаете о бренде: Vianek?

Идея beGLOSSY - тестировать продукты и узнавать о новых брендах, доступных на рынке косметики. Сегодня мы представляем вам один из брендов, который будет в коробке BEGLOSSY Bliżej Natury. Проверьте, что вы знаете о бренде: Vianek! Растяжки

... факторы и, прежде всего - гормоны, оказывают на нее большое влияние. Что такое растяжки и как они создаются? Растяжки представляют собой веретенообразные полосы, напоминающие рубцы, сформированные на уровне дермы. В состав соединительной ткани входят волокна коллагена и эластина, или белки, важные для состояния кожи, которые вырабатываются клетками, ответственными за это - фибробластами. Из-за гормональных изменений и / или чрезмерного растяжения тканей Смысл татуировки, тюремные татуировки

Значение татуировок на примере тюремных татуировок. Запретный плод, которого мы боимся трогать и которым мы восхищаемся за его странность и пошлость. Узнайте важность тюремных татуировок. Мы находим их в основном в кино, иногда у кого-то на улице. Они принимают различные формы - от самого простого метода сине-голубых символов или картинок до поистине художественных, полных цветов и содержания шедевра. В Польше татуировки редко встречаются в тюрьмах, такие же масштабные, Может быть, это не умные часы, но это лучшие часы с умными функциями. Withings Activite

... ические умные часы. Некоторые будут утверждать, что вы даже не можете назвать это умными часами - потому что нет дисплея и операционной системы. Может быть и так, но я знаю одно - это лучшие часы с умными функциями, которые у меня когда-либо были в руке. И у меня было большинство. Это Withings Activite. Нет сомнений, что часовой рынок находится на грани гигантских изменений. Что через мгновение, через мгновение, Huawei Mate 20 Pro и Mate 20 официально. Цена, спецификация и доступность

Huawei Mate 20 Pro и Mate 20 были представлены сегодня в Лондоне, где состоялась их официальная премьера. Среди прочих выделяются новые смартфоны китайского бренда. экраны с отступом или тройной камеры. Цены уже известны. Вскоре новые телефоны Huawei также будут доступны для покупки в нашей стране. Huawei Mate 20 Pro и Mate 20 были показаны сегодня в Лондоне, где он проходил специальная конференция Продуктовый магазин или филиал

Эта система рекомендуется для пищевых продуктов со средним количеством до 5 касс. Комбинация кассовых аппаратов с компьютером, оснащенным складской программой для управления магазином, сотрудничество со сборщиком данных (запасами) сзади, считывателями штрих-кодов на кассовых аппаратах и компьютером в офисе гарантирует полный контроль над состоянием склада. Примерная установка состоит из: Перейдя по ссылкам ниже, вы увидите устройства, рекомендуемые 7 новая Земля! Зрелищное открытие НАСА

Огромное, гигантское открытие! Одно из самых важных наблюдений в истории неба и вселенной вокруг нас. И одна из самых зажигательных фантазий! 7 планет, каждая с массой, похожей на Землю. 7 планет, вращающихся вокруг звезды-карлика на расстояниях, свидетельствующих о том, что на них преобладает температура, способствующая рождению и развитию жизни, какой мы ее знаем здесь, на Земле. 7 планет в двух шагах от космического камня, потому

Комментарии

5. Что мне делать, если я попал в беду?5. Что мне делать, если я попал в беду? Как я могу решить мою проблему? Alibaba предлагает услугу под названием « Диспут-центр» , через которую вы можете пожаловаться на нечестного поставщика. Однако, если мы найдем мошенника, у нас будет мало шансов найти его, не говоря уже о возврате денег. Конечно, мы можем привлечь такую компанию к суду, однако, если наш заказ недостаточно велик, мы можем потерять много денег на юридические услуги, и все эти усилия Покупка готового набора позволяет сэкономить время, но разве большинство из вас не принадлежит к группе индивидуалистов, которые предпочитают решать, что им подходит, а что нет?

Покупка готового набора позволяет сэкономить время, но разве большинство из вас не принадлежит к группе индивидуалистов, которые предпочитают решать, что им подходит, а что нет? Вы, наверное, знаете, сколько проблем можно решить, подбирая модель бюстгальтера под свадебное платье. Например, бюстгальтер со съемными бретелями и силиконовой лентой, поддерживающей его на своем месте, подойдет для платья с открытыми плечами, в то время как наиболее подходящие бюстгальтеры Когда на запястье у меня были следующие часы Samsung, Sony или на мгновение Moto 360, это всегда вызывало интерес у моих друзей - что это, как это работает, и что можно с этим сделать?

Когда на запястье у меня были следующие часы Samsung, Sony или на мгновение Moto 360, это всегда вызывало интерес у моих друзей - что это, как это работает, и что можно с этим сделать? Было много таких вопросов. Когда Activite появился на моей руке никто не обратил на него внимания. Может быть, вы задаетесь вопросом, что такое разрешение 4K?

Может быть, вы задаетесь вопросом, что такое разрешение 4K? Ну, я скажу тебе. Термин «4K» относится к горизонтальным размерам разрешения. Высокое разрешение (1280 × 720) было известно как 720p, а когда на сцене появилось 1080p, оно упоминалось как полное разрешение (1920 × 1080). 4K, как правило, имеет соотношение сторон 4096 × 2160 и считается сверхвысокой четкостью, или UHD. Приблизительно вдвое больше вертикального и горизонтального радиуса 1080p, носители 4K фактически в четыре раза Что если есть много свойств, которые зависят друг от друга?

Что если есть много свойств, которые зависят друг от друга? Мы можем использовать многомерные контрольные диаграммы что позволяет вам наблюдать очень много свойств через одну переменную. Такие карты также позволяют захватывать события, которые невидимы для отдельных свойств, но являются результатом связей между ними. А если цена может склонить чашу весов?

А если цена может склонить чашу весов? Мы рассказали вам все от цена Samsung Galaxy S5 с пакетом или без в Orange, SFR и Bouygues , Это у старого действующего оператора France Telecom, оранжевый , что смартфон является самым дешевым с себестоимостью 46,73 € / месяц с пакетом 3Go. Что способствует образованию растяжек?

Что способствует образованию растяжек? Гормонами, негативно влияющими на функционирование фибробластов, являются в первую очередь кортизол и эстрогены - их повышенный уровень способствует образованию растяжек. Кортизол часто называют гормоном стресса - так же, как и в случае с адреналином, его концентрация увеличивается в стрессовых ситуациях, помогая организму справиться с ними. Кратковременное Что можно ожидать от дальневосточных предложений?

Что можно ожидать от дальневосточных предложений? Rapoo выпускает новую механическую клавиатуру для игроков - VPRO V720S. Что отличает его от предложения конкурентов, так это металлический корпус, светодиодная подсветка RGB и доступная цена. Что такое поляризованный свет?

Что такое поляризованный свет? У нематических жидких кристаллов есть действительно аккуратный трюк. Они могут принять скрученную структуру и, когда вы применяете электричество для них они снова выправляются. Это может показаться не слишком хитрым, но это ключ к тому, как ЖК-дисплей включает и выключает пиксели. Чтобы понять, как жидкие кристаллы могут контролировать пиксели, нам нужно знать о поляризованном свете. Что такое eKomi?

Что такое eKomi? Что такое eKomi? eKomi - независимая компания, которая оценивает онлайн-сервисы. eKomi генерирует и управляет мнениями клиентов и поддерживает компании в сборе ценных мнений. Цель состоит в том, чтобы получить достоверные и ценные отзывы клиентов, благодаря которым покупатели в Интернете могут рассчитывать на большую прозрачность и безопасность в Интернете. Как дать мнение? Только предприятия, которые установили Что характеризует устройство?

Что характеризует устройство? Телефон имеет 2 ГБ оперативной памяти, 16 ГБ встроенной памяти, макет MediaTek MT6737 и 5,5-дюймовый экран. Doogee X60L имеет двойную камеру 13 Мпикс + 8 Мпикс и фронтальную 8 Мпикс. Аккумулятор имеет емкость 3300 мАч, в то время как для Android-версии стоит 7.0 Nougat. Французский производитель решений для

Они громко кричат, показывают вам, ребята, дают рекомендации, но чем они удивлены?

«Местоположение, местоположение, местоположение», но что это означает на практике?

Но как это повлияет на общую оценку имущества?

Отрицательные наблюдения?

Орфография с грамматикой?

Все сразу?

А что нам сообщается?

Почему вышесказанное так важно и как они влияют на оценку?

Почему это так?

И какой будет стоимость недвижимости, когда рынок займов замерзнет?

Персонал

Персонал

Уникальная услуга

Уникальная услуга